Una delle domande che ricevo più spesso è: “perché il portafoglio non è semplicemente all-in sui vincitori ovvi?”

Una delle domande che ricevo più spesso è: “perché il portafoglio non è semplicemente all-in sui vincitori ovvi?”

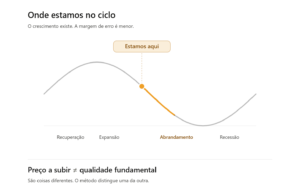

La risposta sta nella lettura del regime.

I dati recenti inviano segnali misti. Il PMI manifatturiero statunitense è salito ai massimi pluriennali. Ma gran parte di quel movimento sembra provenire dalla ricostituzione delle scorte e dai costi più elevati — non da una domanda finale robusta. Allo stesso tempo, gli indicatori anticipatori rimangono fragili, l’occupazione mostra crepe e la volatilità implicita rimane elevata.

La mia lettura: non siamo in una Espansione pulita. È una fase di transizione, dove la crescita esiste ma il margine di errore è minore.

Cosa significa in pratica per come gestisco il portafoglio:

→ Mantengo l’esposizione strutturale all’AI, ai semiconduttori e alle infrastrutture digitali. Il motore non si smonta in una fase di transizione.

→ Ma do priorità alla qualità all’interno del tema. Nei periodi di incertezza, la differenza tra aziende con fondamentali solidi e aziende che salgono solo per momentum diventa decisiva.

→ E rinforzo i buffer: maggior peso difensivo, qualche protezione, e disciplina di concentrazione sui titoli che sono diventati troppo grandi.

Il consiglio: in un regime di transizione, l’errore più costoso non è essere sottoesposti alla crescita. È confondere il prezzo che sale con la qualità fondamentale. Sono cose diverse — e il mercato tende a insegnare questa lezione nel modo più duro.

Metodo sopra l’impulso. Sempre.

#investing #AI #semiconductors #macro