Uma das perguntas que mais recebo é: “porque é que a carteira não está simplesmente all-in nos vencedores óbvios?”

Uma das perguntas que mais recebo é: “porque é que a carteira não está simplesmente all-in nos vencedores óbvios?”

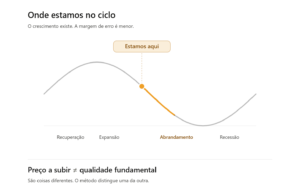

A resposta está na leitura de regime.

Os dados recentes dão sinais mistos. O PMI manufactureiro dos EUA subiu para máximos de vários anos. Mas grande parte desse movimento parece vir de recomposição de inventários e custos mais altos — não de procura final robusta. Ao mesmo tempo, os indicadores avançados (leading) continuam frágeis, o emprego mostra fissuras e a volatilidade implícita mantém-se elevada.

A minha leitura: ainda não é Expansion limpa. É uma fase de transição, onde o crescimento existe mas a margem de erro é menor.

O que isto significa na prática para a forma como giro a carteira:

→ Mantenho a exposição estrutural a AI, semicondutores e infraestrutura digital. O motor não se desmonta numa fase de transição.

→ Mas dou prioridade a qualidade dentro do tema. Em fases de incerteza, a diferença entre empresas com fundamentos sólidos e empresas que só sobem por momentum torna-se decisiva.

→ E reforço os amortecedores: maior peso defensivo, alguma proteção, e disciplina de concentração nos nomes que ficaram grandes demais.

A dica que deixo: num regime de transição, o erro mais caro não é estar pouco exposto ao crescimento. É confundir preço a subir com qualidade fundamental. São coisas diferentes — e o mercado costuma ensinar essa lição da forma mais dura.

Método acima de impulso. Sempre.

#investing #AI #semiconductors #macro